小規模宅地等の改正(平成27年1月1日以後の相続に適用)

小規模宅地等についての相続税の課税価格の計算の特例の見直し

個人が相続した財産のうち、その相続の直前に、被相続人等の事業や居住のための使われていた宅地等のうち、一定の面積までの部分(小規模宅地等)については、相続税の計算上、一定の割合が減額されます。

現行制度の概要

| 小規模宅地の区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定事業用宅地等 特定同族会社事業用宅地等 |

400平方メートル | 80% |

| 特定居住用宅地等 | 240平方メートル | 80% |

| 貸付事業用宅地等 | 200平方メートル | 50% |

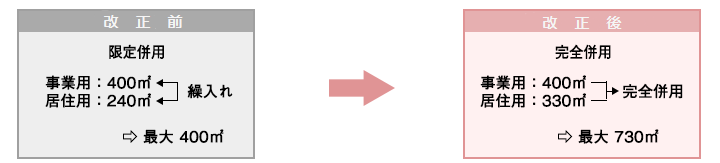

居住用宅地の適用対象面積の見直し

居住用宅地と事業用宅地を併用する場合の限度面積の拡大