相続財産の評価

①評価の原則

相続財産の価額は、その取得の時の時価により、相続財産の価額から控除すべき債務の全額は、その時の現況によって決まります(相法22)。

②土地の評価

一般的な土地の評価は、路線価方式と倍率方式によって行われます。

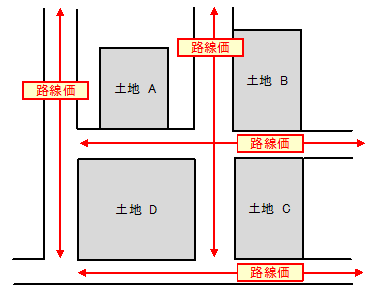

- 路線価方式(路線価が定められている場合)

路線価(国税庁が毎年定める路線に面する標準的な土地の1㎡当たりの価格)を基に、評価対象土地の形状(間口距離、奥行距離、不正形、三角地など)、道路の接道状況(二方、三方路線など)などによる補正を行い、それによって求めた価額に評価対象土地の面積を乗じて計算した金額によって評価する。

- 倍率方式(路線価が定められていない場合)

路線価が定められていない地域の土地は、その土地の市町村が定める固定資産税評価額に国税局長等が一定の地域ごとに定めた倍率を乗じて計算します。 - 貸宅地や借地権などの評価

貸宅地、借地、賃用建物の敷地などの場合は、路線価方式や倍率方式で評価した土地の価額を基に、借地権割合や借家権割合等を加味して評価することになります。 - 広土地の評価

広大地とは、その地域における標準的な宅地の地積に比べて著しく地積が広大な宅地で、都市計画法に規定する開発行為を行うとした場合に道路などの公共公益的施設用地の負担が必要と認められるものをいい、条件を満たせば広大地補正率による大幅な評価減を行うことができます。

③建物の評価

建物は、その建物の固定資産税評価額によって評価します。また、賃貸アパートなどの貸家の場合は、借家権割合等を加味して計算することになります。貸家の場合には、一般的には7割の評価となります。

④その他の財産の評価

- 有価証券の評価

株式は証券取引所で売買されているもの(上場株式)と、取引相場のないもの(非上場株式)とで評価方法が異なります。上場株式については、相続開始の日の終値などを基に評価し、非上場株式については評価すべき会社の純資産価額、規模や業態等が類似する会社の株価などを基に評価することになります。 - 預貯金(定期預金)の評価

預金残高に期経過利子を加算するなどの方法によって評価します。 - 貴金属の評価

原則として、売買実例価額、精通者意見価格等を参酌して評価します。また、金のように相場のあるものに関しては、相続開始時点の店頭小売価格によって評価します