役員退職慰労金対策・弔慰金対策

役員退職慰労金

役員退職慰労金は、「生存退職金」と「死亡退職金」の二つに分けられます。

これらは一般的に同じ方式で算定します。

- 生存退職金 … 役員の勇退時やリタイア時に支払われる退職金。

- 死亡退職金 … 役員が死亡した際に、遺族の生活を支える為に支払われる退職金。

※過大な役員退職慰労金は、損金算入を否認される場合があります。

制定の際には、算定方法、支払時期、支払方法などを規定した「役員退職慰労金規程」を作成することをお勧めします。

弔慰金

死者を弔い、遺族を慰める気持ちを表す為に会社が支給するのが「弔慰金(ちょういきん)」です。

死亡退職金とは別枠で弔慰金を支払う企業も多くあります。

弔慰金として損金処理をする場合は、死亡退職金との区分を明確にする必要があります。

役員退職慰労金・弔慰金の目安

- 死亡退職金・弔慰金 … ①+②+③

- 生存退職金 … ①+②

①役員退職慰労金

※(参考)功績倍率モデル(功績倍率は資本金・従業員数・職種などの要因により異なります)

会長2.8、社長 3.2、専務 2.6、常務 2.3、取締役 2.0、監査役2.0

②功労加算金(創業社長など、会社発展に特に功績があった場合などに退職金に加算)

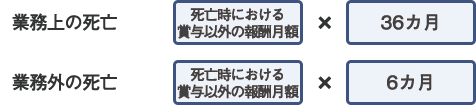

③弔慰金

※役員退職金は、役職・在任年数・貢献度のほか、同業種・同規模会社の支給状況等により異なります。なお、支給金額が過大であると、過大部分について損金性が否認される可能性があります。

※上記は、計算方法の例を示したものであり、すべてのお客さまに一律に当てはまるものではありません。